Os recursos que representam o ativo de uma empresa estão sujeitos a regulares desvalorizações, devido, especialmente, a degradação, ao envelhecimento e ao desenvolvimento tecnológico. A depreciação significa a distinção entre o preço de aquisição de um bem e seu valor de troca (valor residual), após de certo tempo de utilização.

Trazendo essa realidade ao setor de manutenção, deve se ter em mente que um equipamento tem uma vida útil, que precisa ser mensurada, e também os custos que envolvem sua perca de valor no mercado para fins de renovação, este assunto será abordado neste artigo.

Depreciação de Ativos – Como Gerir a Desvalorização dos Equipamentos Usados

Um fator bastante crítico para quem trabalha com frotas ou equipamentos que precisam ser renovados com um tempo pré-definido ou ciclo constante é justamente a desvalorização deste ativo que vem sendo usado continuamente no processo produtivo da empresa. Tendo em mente que todo equipamento perde suas características (funcionais, produtivas, tecnológicas e estéticas), haverá sempre o momento que será necessário a troca.

Outro ponto importante a destacar é definir os valores de venda desse ativo, pois, querendo ou não, este equipamento não será “descartado”, tendo ele ainda um valor de retorno para, por exemplo, um investimento em um novo equipamento, mais moderno e com produtividade e desempenho mais elevados (pois como é um equipamento “atualizado”, trará consigo novidades que o equipamento anterior ainda não possui).

Normalmente, as empresas tem solicitado este trabalho de cálculo de depreciação para o setor contábil, o que é até relevante devido a todo levantamento financeiro que este setor possui. Porém, temos que considerar que o ativo não foi somente usado, no caso, teve todo o processo e custos de manutenção envolvidos no decorrer de sua estadia na empresa. Neste caso, a depreciação pode ser real ou teórica.

Tipos de Cálculo de Depreciação

Existem dois tipos de cálculo para depreciação depreciação de ativos:

- Depreciação real: A depreciação real é a diferença do preço de um ativo novo e seu valor de revenda, após determinado período e dados adicionais referentes ao uso.

- Depreciação teórica: A depreciação teórica é baseada em tempo de uso e critérios de desvalorização.

Normalmente, as empresas adotam o método de depreciação linear para lançamento contábil, mesmo assim, a empresa pode utilizar outros método para determinar o custo de seus ativos, uma vez que a depreciação é um custo para a empresa

A depreciação de ativos real é de difícil cálculo, pois é necessário uma avaliação mais criteriosa de todos os custos e manutenções do ativo, a desvalorização anual e também a taxa residual desse ativo. Neste caso, para um maior detalhamento e maior precisão do valor de depreciação dos ativos, este tipo de cálculo é o mais recomendado, ainda mais se esse ativo tiver todo o histórico de uso e de manutenção (intervenções, custos, reposições de peças).

Estipulando as Taxas de Depreciação de Ativos

Para critério de conhecimento, todo equipamento tem um valor de desvalorização de acordo com o tempo, neste caso, há de se considerar este valor para fins de estipular o preço final do equipamento após seu tempo de uso. Este valor é específico para cada tipo de equipamento e meio de produção, resultando numa taxa particularizada para cada caso.

Estes valores são pré-estabelecidos, de acordo com a IN RFB nº 1700, de 14 de março de 2017, que regimenta todos os cálculos para despesas de depreciação, amortização, manutenção, reparo, conservação, impostos, taxas, seguros e quaisquer outros gastos com bens móveis (Bens Intrinsecamente Relacionados com a Produção ou Comercialização).

Como Calcular e Considerar o Valor Anual da Manutenção

Para termos valores mais precisos da depreciação de ativos, é importante ter um KPI (Key Performance Indicator – Indicador Chave de Performance), é necessário ter no controle de manutenção o cálculo do valor de CPMV – Custo de Manutenção por Valor de Reposição. Esse indicador é importante para se ter os valores de custos anuais dos investimentos no setor de manutenção e também para saber se o setor de manutenção está tendo um custo otimizado. Na imagem abaixo, é mostrado a equação para o cálculo do CPMV:

Para este valor ser considerado ótimo, devemos levar em consideração as seguintes metas:

- O valor aceitável para esse KPI é de 6%: Este valor é baseado no custo médio nacional de manutenção por faturamento, que é de 3 a 4%.

- Este indicador deve ser calculado anualmente: Pois contabiliza um período fechado de longa duração.

- Dependendo do retorno financeiro do equipamento, é aceitável um valor percentual maior: Desde que seu equipamento esteja com uma rentabilidade planejada pelo setor financeiro, este percentual pode ser trabalhado de acordo com o interesse da diretoria, que pode avaliar um percentual maior decorrente a severidade das atividades e a quantidade de manutenção efetuada.

- O valor deve ser calculado por equipamento: O valor deve ser feito para cada ativo, considerando que cada equipamento tem manutenções que variam caso a caso.

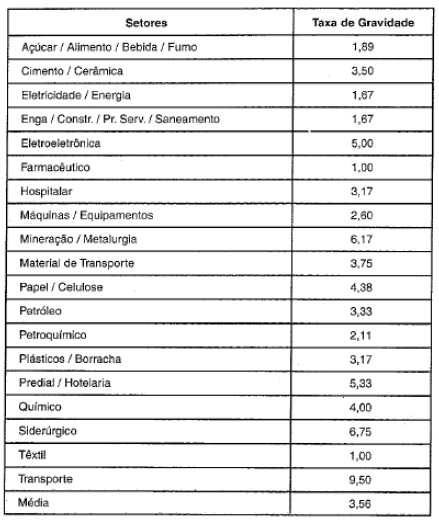

Segue abaixo valores-base de CPMV para vários setores industriais e de produção:

Métodos para Calcular a Depreciação de Ativos

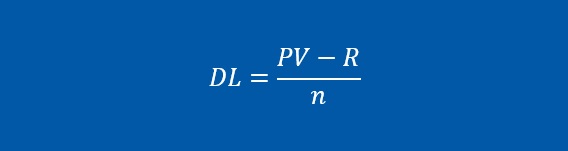

Método de Depreciação Linear

O Método de Depreciação Linear é o método mais simples e mais utilizado. Consiste apenas em dividir o total a depreciar pelo número de anos de vida útil do bem:

Onde:

DL: Depreciação Linear

PV: Valor do Ativo novo

R: Valor Residual (Calculado a partir da taxa de depreciação, conforme tabela que pode ser acessada Clicando Aqui!)

n: Tempo estimado da vída útil (em anos)

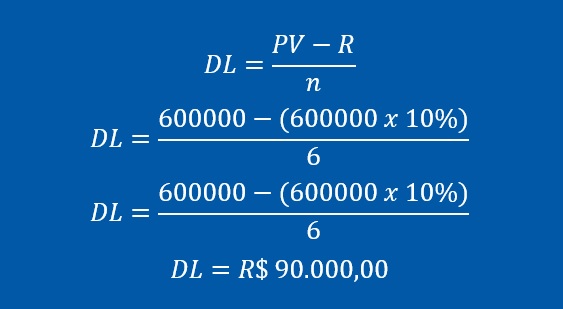

Exemplo

Calcular o valor da depreciação de uma máquina de R$ 600.000,00, sabendo que a vida útil é de 6 anos, e o valor residual, conforme tabela, é de 10% do valor total do ativo.

Após o cálculo, deverá ser feito o plano de depreciação de ativos, conforme tabela abaixo:

É importante ressaltar que esse tipo de plano de depreciação de ativos não conta o as informações do histórico de manutenção, sendo este o método mais utilizado para máquinas e equipamentos que não tem nenhum registro de atividades, sendo assim, o exemplo que utiliza a menor quantidade de informações para o cálculo de depreciação de ativos. Não é recomendado utilizar este método se caso houver histórico de manutenção, somente se não houver nada registrado sobre as atividades realizadas no ativo. Este método é também muito utilizado para comparativo com outros métodos de cálculo de depreciação de ativos.

É importante ressaltar que esse tipo de plano de depreciação de ativos não conta o as informações do histórico de manutenção, sendo este o método mais utilizado para máquinas e equipamentos que não tem nenhum registro de atividades, sendo assim, o exemplo que utiliza a menor quantidade de informações para o cálculo de depreciação de ativos. Não é recomendado utilizar este método se caso houver histórico de manutenção, somente se não houver nada registrado sobre as atividades realizadas no ativo. Este método é também muito utilizado para comparativo com outros métodos de cálculo de depreciação de ativos.

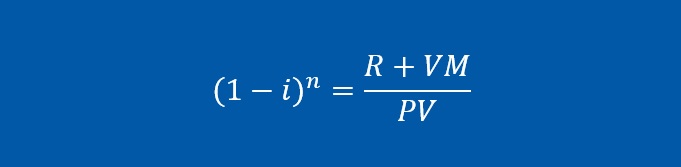

Método de Depreciação da Taxa Variável

O método de depreciação da taxa variável consiste em estabelecer uma taxalevando em consideração de investimento aos valores de manutenção atribuídos nos cálculos. No caso, quanto maior o valor de investimento em manutenção, menor será a depreciação do ativo ao fim do ciclo de vida:

Onde:

i: Valor da taxa (variável conforme valores anuais investidos na manutenção)

PV: Valor do Ativo novo

R: Valor Residual (Calculado a partir da taxa de depreciação, conforme tabela que pode ser acessada Clicando Aqui!)

VM: Valor por ano investido na manutenção do ativo

n: Tempo estimado da vída útil (em anos)

Exemplo

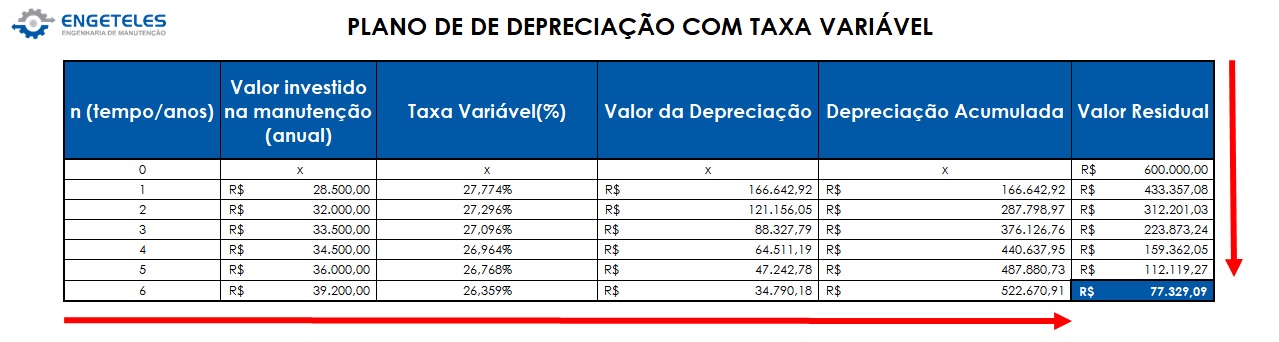

Calcular o valor da depreciação de uma máquina de R$ 600.000,00, sabendo que a vida útil é de 6 anos, e o valor residual, conforme tabela, é de 10% do valor total do ativo, sabendo que este ativo teve o valor do custo de manutenção anual investido no ativo, de acordo com a tabela abaixo, contabilizado num período de 6 anos:

| n (tempo/anos) | Custo de Manutenção (anual) |

| 0 | x |

| 1 | R$ 28.500,00 |

| 2 | R$ 32.000,00 |

| 3 | R$ 33.500,00 |

| 4 | R$ 34.500,00 |

| 5 | R$ 36.000,00 |

| 6 | R$ 39.200,00 |

Após o cálculo de todos os anos de uso, deverá ser feito o plano de depreciação de ativos, conforme tabela abaixo:

Neste caso, a depreciação leva em consideração os valores anuais investidos em manutenção deste equipamento, porém se observa um ganho de valor maior em vista da depreciação linear, isto se dá ao fato de que o equipamento tem um histórico consolidado de investimento de manutenção. É importante ressaltar que para esse valor ser validado, deve-se ter todo o histórico de manutenção disponível para avaliação, pois este será a “garantia” que o ativo teve um cuidado especial em sua vida útil na empresa.

Neste caso, a depreciação leva em consideração os valores anuais investidos em manutenção deste equipamento, porém se observa um ganho de valor maior em vista da depreciação linear, isto se dá ao fato de que o equipamento tem um histórico consolidado de investimento de manutenção. É importante ressaltar que para esse valor ser validado, deve-se ter todo o histórico de manutenção disponível para avaliação, pois este será a “garantia” que o ativo teve um cuidado especial em sua vida útil na empresa.

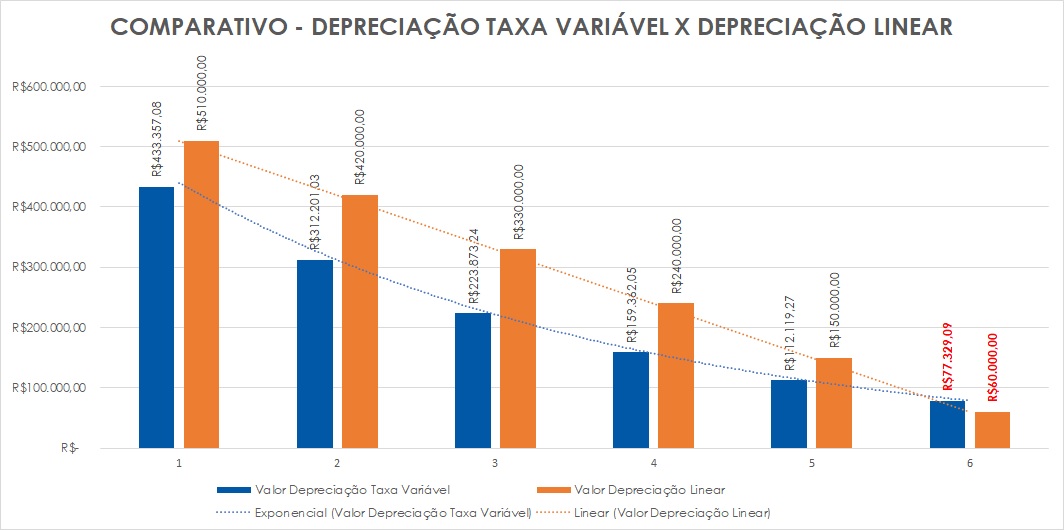

Comparativo de valores Linear x Taxa Variável

Para efeito comparativo, é gerado um gráfico e avaliado os valores da taxa linear versus a taxa variável:

Como pode ser visto, a depreciação linear tem uma perca residual menor, porém no final do ciclo tem o valor menor, pois não considerou os dados de manutenção. Já a depreciação com taxa variável tem uma taxa exponencial, tendo valorização no final do ciclo de vida, o que agrega valor adicional ao ativo devido a consideração dos valores de manutenção nos cálculos de depreciação de ativos.

A forma correta de ser apresentado estes valores é tendo esse comparativo, pois a critério de auditoria dos aquisitores do ativo desmobilizado, será exigido para avaliação de valores. Neste caso, é importante também ter em mãos os registros de manutenção catalogados juntamente a documentação de repasse do ativo.

Conclusão

Além destes valores mostrados acima, existem diversos outros modos de se calcular a depreciação de ativos, como o Método de Depreciação da Taxa Constante e o Método de Depreciação de Cole, por exemplo. O que se deve considerar é que sempre tem de haver mais de um método utilizado para se calcular a depreciação de ativos para que assim se tenha um maior embasamento na hora de se negociar os valores de repasse dos ativos desmobilizados/desativados.

Outro ponto importante é sempre ter este valor quantificado após a vida útil do ativo, e também saber estimar o tempo ótimo de vida útil do ativo, para que assim se tenha um repasse desses equipamentos com uma certa valorização por parte de quem irá se apropriar destes ativos ao final da vida útil na sua empresa.